集百万医疗+低保费于一体的保险,小编已经迫不及待的想要跟大家分享了,它就是——平安保险e生保。这款产品的特色居多:保障全、保费低、保障长久、服务贴心...现在,就跟小编一起来详细了解下吧!

平安人寿e生保,四大特色:

⒈ 百万医疗,有无社保都能保,自费、进口药全报销;

⒉ 超低保费,恶性肿瘤零免赔,每天最低仅需四毛五;

⒊ 长久保障,一家三代都能买,续保可到九十九;

⒋ 贴心服务,住院服务全流程,合理费用担保/垫付。

看看谁应该买平安人寿e生保?

⒈ 你自己、你的爱人和孩子;

⒉ 你的父母(60岁以内);

⒊ 买了平安福、安鑫保等重疾险应该搭配平安人寿e生保;

⒋ 所有的60岁以下买不了重疾险的人。

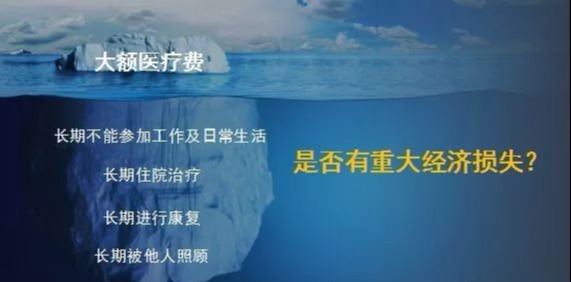

下面这两个图是从东方华尔金融研习社引用的,我们可以看看重疾险和医疗险的区别。

医疗险负责的是海平面上面的冰山,而重疾险负责的是海平面下面的隐藏的冰山。

重疾险和医疗险同等重要,医疗险管医院的费用,重疾险管出院以后的费用。

其一:直接的治疗费用。

从几万到几十万,甚至几百万(当然这是少数)不等,根据现在的医疗制度,是要先向医院交付押金,医生才会根据病情制定相关的治疗方案,确定病情前,这样那样的检查费用是需要现金的,这个时候医疗险还不能真正的发挥作用,这也是门槛,所以千万别以为买了医疗险就什么都解决了。当然,自己有部分储蓄的话,可以先垫付再凭发票报销(这里真诚的提醒所有的客户。从入院开始,全程的票据千万保留好,丢了就是丢的人民币哟)。诚然,这一笔费用根据病情基本可以确定会花多少钱?也就是说,是基本确定数!【如图中:冰山的上半部分——大额医疗费用,能够预见的】

其二:长期劳动损失费用。

这一笔费用,自己可以根据自己现时的收入可以估计,按照重大疾病的五年存活期来看,如果一旦罹患重大疾病或者遭受重大意外的话,最低5年内不能工作,那么这一笔费用怎么来弥补呢?这里可以明确的告知,百万医疗险是没有办法补偿的哟!如果万一是长久甚至终身失去劳动能力的话,这种损失将不可估量!

其三:康复费用。

对于健康人来讲,生活可以将就着过,但是,对于患者,能将就过吗?是不是营养品的消耗会更多呢?这一笔费用百万医疗险也没有办法补偿的!并且是不可以估算的!

其四:长期被照顾的费用。

这一笔费用也是隐形开支,同时也是不可以估算的!

其五:省略1000字描述(善后费用)

反过来:如果只购买了不足额的重疾,那么重疾赔付的款就全部交给了医院,那么冰山以下的部分将会透支!

我们要在能力范围内,尽可能的获取完整的保障,这样才能真正的高枕无忧。

综上所述:百万医疗险虽好,但是解决不了一旦罹患重大疾病或者遭受重大意外所带来的所有的损失!

更多保险问题,咨询专业老师快速解答

进入微信搜索微信号:bx33358(点击复制微信号)

相关推荐:

推荐阅读:

专业保险顾问

专业保险顾问