随着越来越多的儿童专款专用的重疾险诞生,儿童阶段的保障不仅更全,且赔付更高,能够更好的为孩子抵御风险,这是莫大的好事。最近昆仑健康保险公司上新了一款名为“慧馨安健康保”的少儿重疾险,它最有亮点的地方在于汇集了市场上儿童重疾险少儿特疾翻倍的约定外,还添加了特别关爱保险金,让儿童保障特别足,那么,慧馨安健康保值得买吗?本期通过对这款产品的评测,来分析一下这款产品适合什么样的人群。

一、慧馨安健康保产品测评

1.基础保障

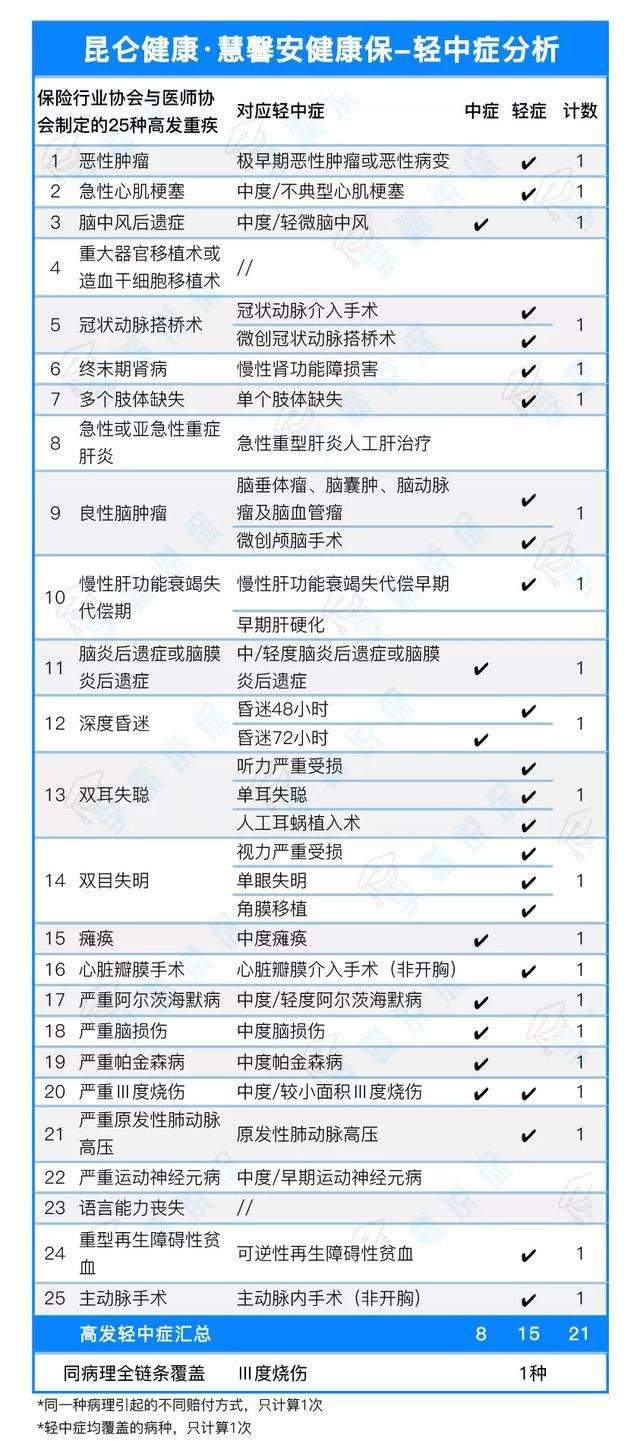

重疾保110种疾病,赔付一次基本保额

中症保25种疾病,赔付两次50%保额

轻症保50种疾病,赔付3次,30/35/40%保额递增。

慧馨安健康保是一款单次赔付重疾险,疾病赔付力度属中上水平。

病种覆盖齐全,25种重大疾病里,轻、中症共覆盖了21种。

III 度烧伤轻中重程度链条全覆盖。

常见的轻度脑中风,大多产品是放在轻症保障,慧馨安健康保将它列入中症,提高了理赔力度,很有诚意。

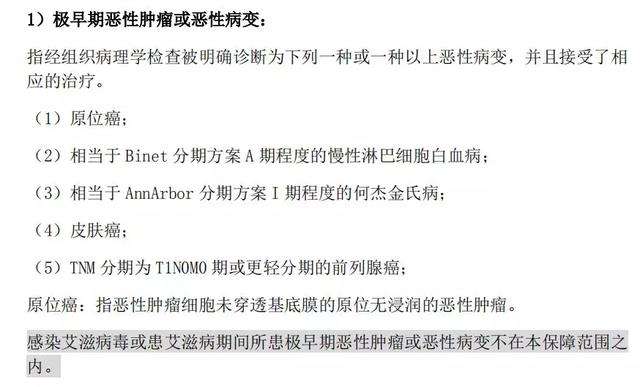

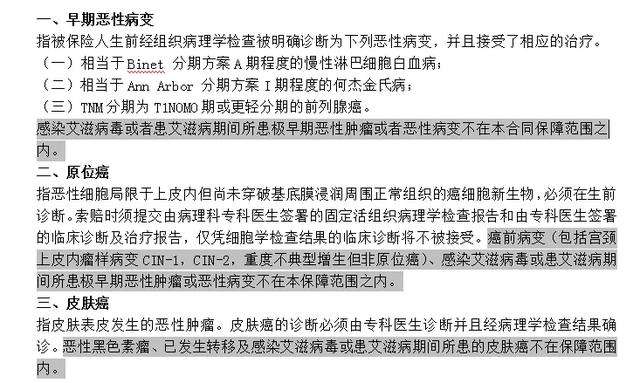

但「极早期恶性肿瘤或恶性病变」,慧馨安健康保将它一拆为三,明显以少充多。

*妈咪保贝条款截图

*慧馨安健康保条款截图

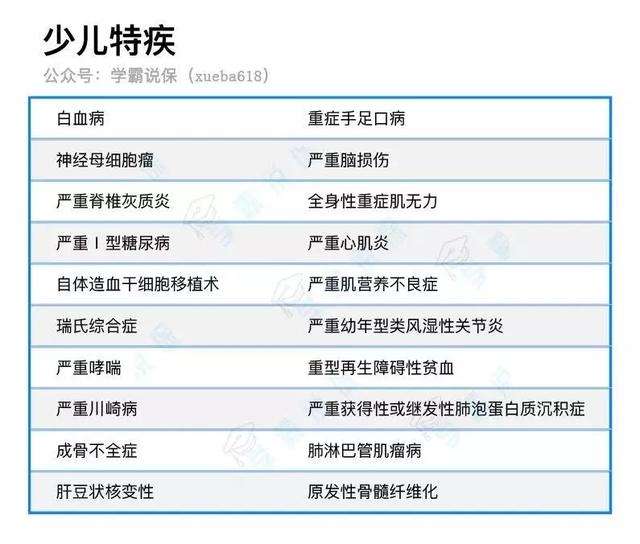

2.少儿特疾

慧馨安健康保与妈咪保贝相似,保障20种少儿特疾,罹患相应疾病可额外赔付100%保额。

不过妈咪保贝对保障年龄没有限制,慧馨安健康保少儿特疾只保障到22周岁之前。

此外,由于重疾和特疾的双重保障,慧馨安健康保对于高发少儿重疾实现全面覆盖,10大病种双倍赔付,与同类型优秀产品不相上下。

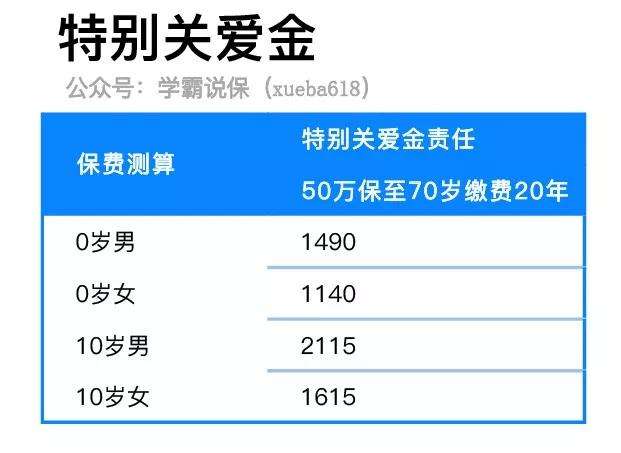

3.特别关爱金

前面说了,特别关爱金是慧馨安健康保最大的特色保障。

附加此项责任后,22-70岁罹患重疾/中症/轻症,可翻倍赔付。

也就是说,买50万保额,22-70岁罹患重疾可获得100万!

要知道,这群孩子在20岁前健康成长概率超过99%,孩子成年后的保障才是刚需。

因此,慧馨安健康保在22-70岁设置保额翻倍赔付,赔付概率更高;覆盖了孩子成人期经济压力和家庭负担最重的阶段,实用性更强。

同时正因为赔翻倍保额,所以这款产品能很大程度上抵抗通货膨胀,解决父母担心保额不够用的顾虑。

那么这项保障贵不贵呢?

学姐以「50万保额保终身缴费20年」的条件来测算,0岁男宝和女宝,附加特别关爱金,分别上涨1490元和1140元保费。

相当于用一千多元,多买了一份50万保额、从22岁保至70岁的定期重疾险。

假如我们单买一款50万保额的少儿定期重疾,如妈咪保贝,从0岁保到70岁,0岁男娃和女娃每年分别需要缴纳1850元、1400元。

每年保费比特别关爱金责任贵上三百多,保障期限能多22年。

所以划不划算要看个人考虑,此项责任更适合预算充足的父母。

4.癌症二次赔付

一般产品的癌症二次赔付间隔期是这样设置的:

A:首次患非癌症重疾,间隔期1年,可以继续获得保障;

B:首次患癌症,间隔期3年后,癌症持续、复发、转移、新发都可以得到保障。

而慧馨安健康保将A情况的间隔期缩短为180天。

若首次确诊非癌症重疾,满180天后,罹患癌症即可赔付。

一定程度上提高了理赔概率,显得更加友好人性化。

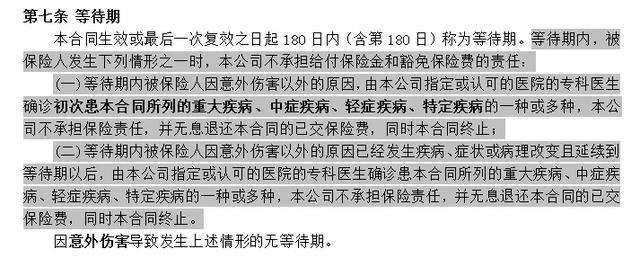

5.等待期出险

学姐在之前的文章《等待期出险,保险公司赔不赔钱?》中讲过,最好选择等待期内轻/中症出险,合同继续有生效的重疾险。

因为出险后,想重新购买重疾险非常困难,若被等待期严格的产品退保,后续只能「裸奔」。

非常遗憾,我们今天介绍的慧馨安健康保,就是一款等待期严格的产品。

等待期内确诊重症/中症/轻症以及特定疾病,保险公司不赔,退还已交保费,合同终止。

若等待期发生疾病、症状或病理改变且延续到等待期以后,再确诊重症/中症/轻症/特定疾病,同样不赔付,退保费合同终止。

也就是说,无论是等待期发病或确诊疾病,都会面临被退保。

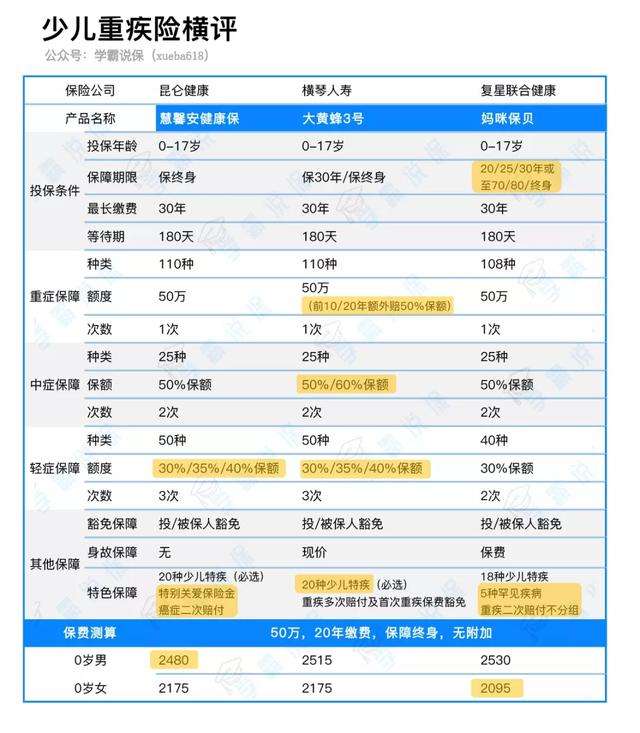

二、少儿重疾险横向对比

货比三家,才能看出产品的是否真正实惠。

学姐挑选了2款同类型儿童重疾险,和慧馨安健康保做个综合比较。

妈咪保贝

大黄蜂3号

妈咪保贝是学姐2019年最推荐的产品,当之无愧的儿童重疾王者。

而大黄蜂3号,则是上周刚刚上线的新品,表现得可圈可点。

3款产品对比情况如下:

1.细节对比

保障期限

慧馨安健康保<大黄蜂3号<妈咪保贝

妈咪保贝可选择期限多,非常灵活。

疾病赔付力度

妈咪保贝<慧馨安健康保≈大黄蜂3号

大黄蜂3号前10-20年可额外赔付50%保额,轻症/中症可递增赔付。

慧馨安健康保可附加特别关爱金,22-70岁罹患重疾/中症/轻症翻倍赔付,保障时间长、赔付力度足,不过保费会上涨1千多元。

各有特色。

妈咪保贝相比之下,轻症/中症/重症的保障都没有另外两款产品足。

少儿特疾保障

慧馨安健康保≈大黄蜂3号<妈咪保贝

慧馨安健康保高发少儿重疾覆盖更全面。

妈咪保贝高发少儿重疾方面,双倍赔付病种数量略胜一筹。

大黄蜂3号少儿特疾赔付120%保额,赔付力度更强。

但慧馨安健康保少儿特疾保到22岁,大黄蜂只保到20岁。

妈咪保贝没有年龄的限制,显得更友好。

多次赔付方面

大黄蜂3号<慧馨安健康保<妈咪保贝

慧馨安健康保可附加癌症二次赔付,间隔期相对市面上大多重疾险更短。

大黄蜂3号可附加重疾多次赔付,但有分组限制。

妈咪保贝可附加重疾二次赔付不分组,疾病保障范围最广。

等待期出险

慧馨安健康保<大黄蜂3号<妈咪保贝

慧馨安健康保等待期严格,确诊或发病皆不赔付,合同终止。

大黄蜂3号等待期确诊中症/轻症,全部中轻症无效,合同继续有效,友好很多。

妈咪保贝等待期确诊中症/轻症,不承担此项中症/轻症疾病,其他中症/轻症疾病有效且合同有效。是市面上目前等待期最友好的一种情况了。

保费

大黄蜂3号<慧馨安健康保≈妈咪保贝

按照表格的测算条件,0岁女宝购买妈咪保贝最划算,0岁男宝购买慧馨安健康保最划算。大黄蜂3号处于两者之间,中规中矩。

随着越来越多的儿童专款专用的重疾险诞生,儿童阶段的保障不仅更全,且赔付更高,能够更好的为孩子抵御风险,这是莫大的好事。最近昆仑健康保险公司上新了一款名为“慧馨安健康保”的少儿重疾险,它最有亮点的地方在于汇集了市场上儿童重疾险少儿特疾翻倍的约定外,还添加了特别关爱保险金,让儿童保障特别足,那么,慧馨安健康保值得买吗?本期通过对这款产品的评测,来分析一下这款产品适合什么样的人群。

慧馨安健康保基本信息:

这是一款典型的少儿重疾险,含有全面的轻、重、中疾病保障,并对于少儿多发的白血病、严重手足口、川崎病等等实施了双赔约定。

昆仑健康慧馨安健康保值得买吗?

一款好的儿童重疾险理应具备三大方面,依次是:

(1)常见5类轻疾是否提供:轻疾行业内没有统一标准,但是对于重疾理赔率最高的6类,轻疾实际是5类(早期癌症、轻微脑中风后遗症、不典型心机梗塞、冠状动脉搭桥手术、慢性肾功能衰竭)是否覆盖;

(2)少儿特定疾病是不是翻倍:对于儿童高发第一重疾,白血病是否可以翻倍,常听闻的重症手足口、重症川崎病是否提供。

(3)性价比和其他保障的特色:和其他同类型的少儿重疾险对比,它是否有性价比优势,与众不同的特点在哪里?

综合上述三点,我们来谈一谈昆仑健康慧馨安健康保值得买与否:

第一点:常见轻疾的覆盖,昆仑健康的慧馨安健康保少儿重疾险,对于高发重症对应的5类重疾都提供,且值得一提的是把【轻微脑中风后遗症】划分到中症赔付里,之前赔基本保额30%提升到赔保额50%,也其他少儿重疾险对于这类疾病就是买30万,本身只赔9万元,现在这款产品对于轻微脑中风后遗症可以赔15万,这是一大亮点。

第二点:白血病是否翻倍赔,少儿目前第一首发重疾是白血病,如果是做骨髓移植+康排异治疗,医疗费轻松上百万,在这款产品中,白血病即属于“恶性肿瘤”,也属于“少儿特定疾病”,可以赔双赔保额,也就是重疾保额买50万元,赔100万元。

第三点:特色和费率,这也是昆仑健康慧馨安健康保值得买最重要的因素之一,我们一点点来说:

(1)性价比:

与同类产品对比,它还是有一点点性价比优势,详见:

(2)特色上:

附加恶性肿瘤保险金:疾病定义宽松,对于癌症的转移、持续、复发都能赔,且首次发生癌症,间隔3年赔付保额100%,非癌症间隔180天就能赔付基本保额。孩子年龄小,未来的路还有诸多不确定因素,加上恶性肿瘤多赔约定,相对会更保险;

特别关爱保险金:这一条区别于其他的同类产品,约定为22-70周岁,轻疾、重疾和中症能够翻倍保额,还是非常实用,适用于孩子长大之后如果发生慢性病,买健康险就比较困难了,这条可以加大重疾保额使用。

从性价比、特色、常见轻疾、少儿特定疾病几个方面来分析慧馨安健康保值得买吗,结果是显而易见的,这款新上市的产品挑不出什么毛病,非常适合父母考虑,只是无医疗险组合,需要通过其他渠道搭配好。

更多保险问题,咨询专业老师快速解答

进入微信搜索微信号:YKJ6060(点击复制微信号)

推荐阅读:

专业保险顾问

专业保险顾问