星康源是一款重疾多次赔付、中症2次赔付、轻症多次赔付的保终身型重疾险。复星联合星康源重疾险保障非常全面有诚意,覆盖重疾、中症、轻症,还有极早期恶性肿瘤多次赔付,三大高发重疾多次赔付,值得选购。下面看看复星联合星康源重疾险多少钱?保险产品贵吗?

今天,就来带大家看看星康源重疾险:

复星联合星康源基本分析

-

复星联合星康源与其他热门产品对比

复星联合星康源基本分析

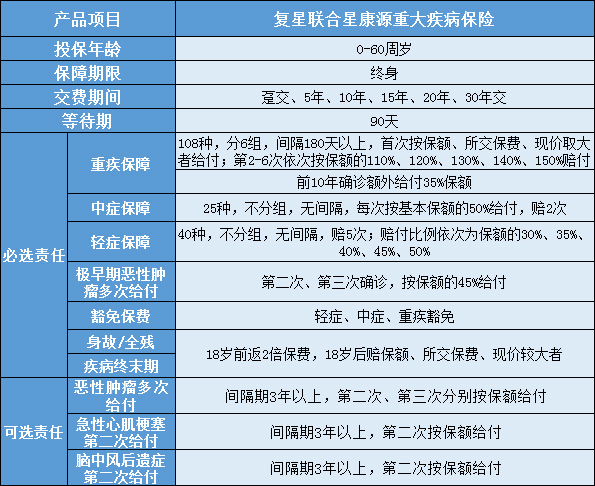

1. 重疾保障:108种重疾6次(分6组)赔付,赔付100%-150%保额。

首次赔付100%基本保额,后面的赔付额依次递增10%,最高达到150%;保单前10年,被保人首次确诊重疾可获得额外35%保额赔付。

重疾分为6个组别,恶性肿瘤与侵蚀性葡萄胎分为单独一组,分组较为合理。

2. 中症保障:25种中症2次(不分组)赔付,赔付50%保额。

星康源的中症种类包含了11种高发轻/中症,保障度稍有欠缺。

3. 轻症保障:40种轻症赔付5次不分组,赔付30%-50%保额。

在已知的轻症种类中,包含了至少5种的高发轻症,保障中规中矩。

4. 身故责任及豁免权:被保人18岁前身故,赔付2倍保费;18岁后身故,赔付现金较大者。带有被保人轻症/中症/重疾豁免,可附加投保人豁免。

5. 特色保障:极早期恶性肿瘤可赔付2次,赔付45%保额。

6. 其他保障:可附加恶性肿瘤2次赔付;可附加心梗和脑中风2次赔付;可附加药神1号特药医疗险。

7. 健康告知:对有肝类疾病的人群友好。

乙肝小三阳或单纯乙肝病毒携带,近半年内肝功能、肝脏B超检查、肝脏指标等未见异常,即有机会正常承保,对有肝类疾病的人群非常友好。

复星联合星康源与其他热门产品对比

1. 追求高保额的朋友可以考虑:复星联合健康的星康源。

星康源的重疾保障保单前10年,首次确诊可以赔付额外35%基本保额。重疾赔付额100%-150%,依次递增10%。

2. 追求轻中症保障的朋友可以考虑:信泰人寿完美人生尊享版和弘康人寿倍倍加。

这两款都是轻症赔付45%,中症赔付60%,是测评产品中赔付额最高的。

3. 看重少儿特疾保障的朋友可以考虑:信泰的完美人生尊享版。

完美人生尊享版带有10种少儿特疾额外赔付100%。

4. 追求心脑疾病保障的朋友可以考虑:复星联合的星康源。

星康源可附加心梗和脑中风2次赔付。

5. 预算不充足的朋友可以选择:弘康倍倍加和信泰完美人生尊享版。

这两款产品价格最低,基本保障也比较全面,性价比颇高。但需要注意的是,倍倍加在保单前两年内,投保人确诊重疾出险,保险公司只会报销治疗重疾必须且合理的医疗费用,并不会赔付保额,赔付额度最高为200%保额,不超过100万。

综上,复星联合的星康源颇有亮点,但价格也高;信泰的完美人生尊享版性价比更高。

复星联合星康源重大疾病保险是一款终身重疾险,0-60周岁可投保,交费期间多种灵活可选,保险责任分为必选责任与可选责任,具体如下表:

复星联合星康源重疾险有哪些亮点?

1、3大高发重疾均可选多次赔付

我们从各大保险公司理赔年报中可以看到,恶性肿瘤是赔付率最高的重疾,而紧排其后的就是急性心肌梗塞和脑中风后遗症了,复星联合星康源这三大高发重疾可多次赔付,且间隔期也只有三年,可以说是绝无仅有的,是这款产品最大的亮点!

2、重疾分组合理,赔付高

星康源包含有108种重疾,共分为6组,且恶性肿瘤是单独列在一组的,间隔期180天,第2-6次重疾赔付每次递增10%,保单前十年罹患重疾还有额外给付35%。

3、中症、轻症病种设置有诚意

复星联合星康源保障25种中症、40种轻症,中症、轻症都不分组无间隔且多次赔付,赔付比例高,轻症第2-5次还是以5%的幅度递增赔付。

25种中症病种中,有10种对应25种高发重疾,其中急性心梗和脑中风后遗症就有对应的中症。此外,像一肢缺失、单眼失明、单耳失聪、角膜移植等其他重疾中常见的轻症疾病,星康源将其纳入了中症之中,提高了赔付比例;在常见的11种高发轻症中,星康源都包含在内,可以说是非常有诚意的。

4、极早期恶性肿瘤可多次赔付

复星联合星康源的极早期恶性肿瘤(最常见的是原位癌)最多可以赔付3次,第二、三次可赔付45%基本保额,每次赔付之间没有间隔期。

不过需要注意的是,第2次、第3次确诊的极早期恶性肿瘤所位于的器官必须与初次确诊时所位于的器官不同,如果该器官由左右两部分构成,则左右两部分视作同一器官。

5、等待期责任人性化

在等待期内被保人罹患轻症或中症,保障继续有效不终止,只是这个轻症或中症不赔付,同时豁免保费不生效。这是个非常人性化的设置,可以避免一旦被保人在等待期内罹患轻症或中症,不光无法得到理赔,还会导致未来无法再购买其他健康险产品的隐忧!

6、投保人豁免保障全面,灵活性高

复星联合星星康源是可以选择附加投保人豁免的,而且豁免功能全面,包括了重疾、中症、轻症、身故、全残和疾病终末期豁免保费,适合在为家人互保时同时投保,给这份保障上一份保险。

7、可附加特药保障

复星联合星星康源还可选择附加药神一号特药保障,保额100万,对于治疗恶性肿瘤的靶向药物可以予以直付,可到店自取或送药上门。

这些靶向药物有医保目录内的,也有医保目录外的,目前共包含了42种。

靶向药物治疗癌症效果好,副作用小,但是价格十分昂贵,这项特药保障可以极大缓解恶性肿瘤的经济压力,而且其附加保费很便宜。

复星联合星康源重疾险优缺点是什么?

1、产品优势分析

(1)重疾赔付比例高

重疾最高可赔5次,赔付比例逐次提高,最高赔付150%,虽然后几次基本用不到,但前几次赔付比例也不错,另外保单10年还能享受35%重疾额外保额,也就是说在保单前10年首次确诊重疾,最高可赔135%保额。

(2)轻症保障优

提供40种轻症疾病保障,最高可赔5次,赔付比例也是采用逐次递增的方式,最高可赔付50%,首次赔付也有30%。另外轻症中的极早期恶性肿瘤还能额外赔付2次,每次赔付45%保额。

(3)重疾分组优

这是一款多次赔付的重疾险产品,因此重疾分组好不好非常重要。将108种重疾分为6组,其中恶性肿瘤没有与其他高发重疾归为一组,另外高发重疾也比较分散。

(4)身故/全残保障

条款规定,如果被保险人在18周岁前身故/全残将退还200%保费,若在18周岁后身故或全残,按基本保额、现金价值、已交保费最大值赔付,不管是成年前还是成年后都有身价保障。

(5)可选责任多

星康源重疾险还可以选择急性心肌梗塞二次赔付、脑中风后遗症二次赔付、恶性肿瘤多次赔付、特药保障等,使保障更加全面。

2、产品缺陷

这款产品基本没有很大的缺陷,各方面做的都还不错。唯一的遗憾就是在费率上并没有那么有竞争性,还是还算比较合理。

复星联合星康源重疾险保障非常全面有诚意,覆盖重疾、中症、轻症,还有极早期恶性肿瘤多次赔付,三大高发重疾多次赔付,值得选购。下面看看复星联合星康源重疾险多少钱?保险产品贵吗?

复星联合星康源重疾险多少钱?

麦先生今年30岁,是一家外企公司的白领,工作压力较大,前段时间公司安排体检,一个年近50岁的同事疑似患上恶性肿瘤,最终在医院确诊为胃癌,麦先生感触颇深,现在重疾发生的概率高,如家庭经济支柱不幸罹患重疾,除了昂贵的治疗费用,还需家人照看,中断收入来源,因此如没有充足的保障,将会给家人带来严重的打击。仔细考量之后,麦先生决定投保一份重疾险,通过保险产品对比评测,选择了复星联合星康源重疾险。必选责任与可选责任全包含。

投保信息:基本保额30万 保障至终身 20年交费

缴费信息:麦先生年交保费为9336元,可获得如下保障:

1、108种重疾分为6组赔付6次,第1次取基本保额、所交保费、现金价值较大者;第2次赔付110%基本保额;第3次赔付120%基本保额;第4次赔付130%基本保额;第5次赔付140%基本保额;第6次赔付150%基本保额。每组限赔付一次,每次间隔180天以上。

合同生效前10年确诊,保险公司可额外赔付35%基本保额。

2、25种中症不分组累计可赔付2次,每次为50%基本保额,每种疾病限赔一次。

3、40种轻症不分组累计可赔付5次,分别为30% 、35%、 40% 、45%、 50%基本保额,每种疾病限赔一次。

4、极早期恶性肿瘤第二次以及第三次给付保险金,按确诊按基本保额的45%给付,极早期恶性肿瘤发生在不同器官。

5、初次确诊重疾、中症、轻症、可免交余期保费,合同继续有效。

6、18岁前身故/全残/达到疾病终末期,按所交保费的200%给付;18岁后身故/全残/达到疾病终末期按基本保额、所交保费、现金价值三项较大者给付。

除此之外,保险产品还具有恶性肿瘤多次给付保险金、急性心肌梗塞第二次给付保险金以及脑中风后遗症第二次给付保险金。

复星联合星康源重疾险费率表介绍

通过上述费率表可知,保险产品价格在千元至万元不等,如基本保额30万,保障至终身,20年缴费,必选责任与可选责任全包含,0岁男性投保则年交保费为3498元,0岁女性投保年交保费为3159元。

如基本保额30万,保障至终身,20年缴费,基本责任+恶性肿瘤2.3次赔,30岁男性投保则年交保费为8700元,30岁女性投保年交保费为8151元。

更多保险问题,咨询专业老师快速解答

进入微信搜索微信号:YKJ6060(点击复制微信号)

推荐阅读:

专业保险顾问

专业保险顾问